연금 저축 펀드 가입을 안 하면 99만 원을 버리는 것과 같습니다.

매 년 99만 원을 벌 수 있는 방법이 있는데

왜 이렇게 알려지지 않은 걸까요?

미래를 보지 못하는 사람

내년의 나와 지금의 나는 다른 사람입니다.

나중에 좋아질걸 알면서도 잘하지 못하는 게 사람입니다.

담배를 끊으면 몸에 좋습니다.

술을 조금만 마시면 몸에 좋습니다.

운동을 매일 하면 좋습니다.

모두 아는 사실입니다.

왜 끊지 못할까요?

왜 하지 않는걸가요?

지금의 감정이 좋기 때문입니다.

좋다고 느끼니까 계속합니다.

술을 더 먹으면 내일 안 좋다는 걸 알면서

지금 좋으니까 그래서 술을 더 마십니다.

현재의 감정에 충실한다면

여태까지 살아온 인생과 미래의 인생이

크게 다르지 않습니다.

나이가 들어 고생할 나의 모습은

까마득하게 멀다 생각합니다.

어쨌든 남도 아니고 나를 위한 일인데

한 번 집중해서 해놓으면 얼마나 좋을까요?

걱정하지 마세요.

하지 않더라도 뒤처지는 것은 아니에요.

대부분이 안 하고 있거든요.

반대로 하기만 해도 앞서 나가는 말과 같긴 하지요.

20대 연금저축 가입자를 보면서

2021년 한 해 동안 20대 연금저축 가입자는 36만 7000명에서 62만 3000명으로 70%나 늘어났다. 전체 연금저축 가입자가 16.7% 늘어난 것과 비교하면 4배가 넘는 성장 폭이다. 30대 가입자도 21.9% 늘어나며 평균을 웃돌았다.

출처: (https://magazine.securities.miraeasset.com/contents.php?idx=697)

출처: (https://www.1365.go.kr/vols/1472177522467/srvcgud/volsStats.do?titleNm=(%EC%97%B0%EB%A0%B9%EB%B3%84)

20대 인구가 640만 명입니다.

20대 인구 연금저축 가입자가

21년에만 70%가 늘어 62만 명이 되었습니다.

그럼에도 불구하고 가입자 비율로 보면

10%, 1/10도 안됩니다.

10명 중 1명도 안된다는 말이지요.

가입만 해도 적어도 9명을 재칠 수 있다는 말

연금 저축 세액공제 혜택

| 연간 총 급여액 | 공제납입한도 | 세액공제율 | 세액공제액 |

| 5,500만원 이하 | 600만원 | 16.5% | 최대 99만원 |

| 5,500만원 초과 | 600만원 | 13.2% | 최대 79.2만원 |

매년 99만 원을 돌려받는 연금 저축

연금 저축으로 투자한 수익금 또한 세금이 없음!

연금 저축 지금 안 하면 5억을 버리는 샘

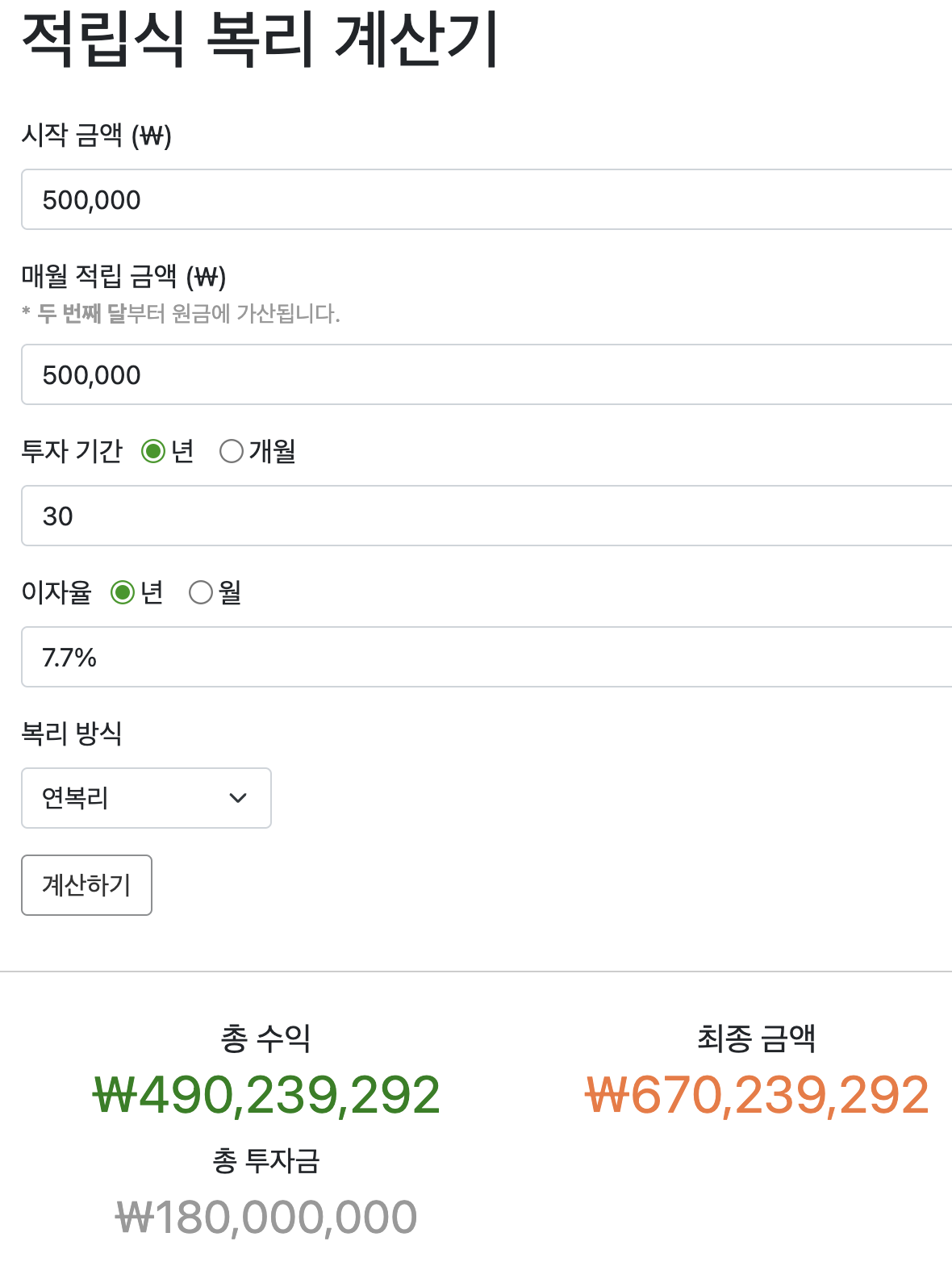

S&P500의 연평균 상승률인 7.7%를 적용했습니다.

30년간 매년 600만 원씩 적립하면 볼 수 있는

복리의 마법표가 아래에 있습니다.

숫자가 쏟아집니다.

보기를 원하신다면

여기를 눌러 펼쳐주세요.

| 년 | 원금 | 수익 | 최종 금액 |

| 1 | 6,000,000 | +250,250 | 6,250,250 |

| 2 | 12,250,250 | +731,519 | 12,981,769 |

| 3 | 18,981,769 | +1,249,846 | 20,231,615 |

| 4 | 26,231,615 | +1,808,084 | 28,039,700 |

| 5 | 34,039,700 | +2,409,307 | 36,449,007 |

| 6 | 42,449,007 | +3,056,824 | 45,505,830 |

| 7 | 51,505,830 | +3,754,199 | 55,260,029 |

| 8 | 61,260,029 | +4,505,272 | 65,765,301 |

| 9 | 71,765,301 | +5,314,178 | 77,079,480 |

| 10 | 83,079,480 | +6,185,370 | 89,264,850 |

| 11 | 95,264,850 | +7,123,643 | 102,388,493 |

| 12 | 108,388,493 | +8,134,164 | 116,522,657 |

| 13 | 122,522,657 | +9,222,495 | 131,745,152 |

| 14 | 137,745,152 | +10,394,627 | 148,139,778 |

| 15 | 154,139,778 | +11,657,013 | 165,796,791 |

| 16 | 171,796,791 | +13,016,603 | 184,813,394 |

| 17 | 190,813,394 | +14,480,881 | 205,294,275 |

| 18 | 211,294,275 | +16,057,909 | 227,352,185 |

| 19 | 233,352,185 | +17,756,368 | 251,108,553 |

| 20 | 257,108,553 | +19,585,609 | 276,694,161 |

| 21 | 282,694,161 | +21,555,700 | 304,249,862 |

| 22 | 310,249,862 | +23,677,489 | 333,927,351 |

| 23 | 339,927,351 | +25,962,656 | 365,890,007 |

| 24 | 371,890,007 | +28,423,781 | 400,313,788 |

| 25 | 406,313,788 | +31,074,412 | 437,388,200 |

| 26 | 443,388,200 | +33,929,141 | 477,317,341 |

| 27 | 483,317,341 | +37,003,685 | 520,321,026 |

| 28 | 526,321,026 | +40,314,969 | 566,635,995 |

| 29 | 572,635,995 | +43,881,222 | 616,517,217 |

| 30 | 622,517,217 | +47,722,076 | 670,239,292 |

1.8억이 6.7억으로 변신합니다.

연금 수령 시 한 번만 세금을 냅니다.

늦게 받을수록 세금이 줄어드는데요.

만 55세 ~ 69세 : 5.5% / 만 70세 ~79세 : 4.4% / 만 80세 이상 : 3.3%

세액공제 혜택을 받았기 때문에

원금과 수익을 합한 금액에서 세금을 내야 합니다.

안 하는 게 아니라 못하는 것

연금 저축을 찾아보면서

또 한 가지의 문턱을 보게 됩니다.

용어가 어려워 단박에 이해가 안 됩니다.

이렇게 좋은 혜택이 있는데도 불구하고

얼마나 좋은지 피부에 와닿지 않습니다.

그리고 불로소득에 대한 부정적인 시선

나아지고 있지만

펀드매니저, 자산관리사, 보험 등등

돈 관련 직업에 대한 안 좋은 시선

모든 것이 종합적이라 딱 뭐라 말하기 어렵네요.

제대로 된 지식을 가지고

지혜로 풀어낸다면

엄청난 미래가 상상이 아닌

현실로 펼쳐집니다.

다음 편은 연금 저축 '펀드'는 무엇이고

어떤 것을 선택해야 하는지 알아보겠습니다.

'노다지' 카테고리의 다른 글

| 23~24 올겨울 추위 전망 (0) | 2023.12.23 |

|---|---|

| 임영웅 엄마 미용실 어머니 재혼 충격 진실 +내용추가 (0) | 2023.11.25 |

| 빈대 물린자국 퇴치법 특히 문제가 되는 "ㅋㅍㅌ" (0) | 2023.11.08 |

| 걸리면 죽을거 같은 독감 증상 알아보기 회복중 3일차 후기 (0) | 2023.11.07 |

| 김치찌개 맛있게 만드는 방법 + 더 맛있는 이유 3가지 방법 (0) | 2023.10.29 |